Fälligkeitsdarlehen, Tilgungsdarlehen und Annuitätendarlehen

zurückHeute in der Vorlesung…

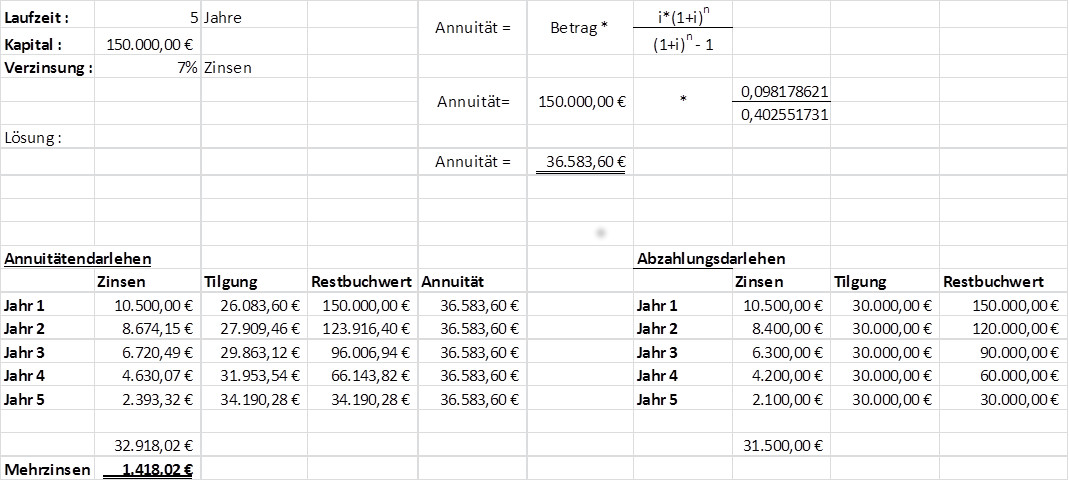

Der grundsätzliche Unterschied ist, Annuitätendarlehen sind üblich, allerdings immer teurer. Rund 4.000 Euro mehr Zinsen bei einem Kredit von 100.000 Euro, das kann der Unterschied sein. Also Achtung bei der Wahl zwischen einem Annuitäten- und einem Tilgungsdarlehen.

Bei einer Kreditaufnahme gibt es genau genommen drei Arten der Darlehensrückzahlung:

-

Fälligkeitsdarlehen

- Das Darlehen wird am Ende seiner Laufzeit in einer Summe zurückgezahlt.

- Für die Zwischenzeit werden nur Zinsen fällig.

- Fälligkeitsdarlehen werden also verwendet, wenn das Kapital während der gesamten Laufzeit benötigt wird.

- Es wird oft im Zusammenhang mit privaten Geldgebern gewählt.

- Es bedarf einer guten Übersicht, um das Kapital am Rückzahlungszeitraum auch tatsächlich vorhalten zu können.

-

Ratendarlehen

- Von einem Ratendarlehen spricht man, wenn die Tilgungsraten die gesamte Laufzeit gleich bleiben.

- Da sich die Zinsberechnung am Restbuchwert orientiert, werden die Gesamtraten, die sich aus Zinsen und Tilgung zusammensetzen, immer geringer.

- Typisch für Ratendarlehen ist daher, dass sie mit höheren Gesamtraten beginnen und von Zahlung zu Zahlung geringer werden.

- Die Konsequenz daraus ist, dass das Ratendarlehen die preisgünstigste Variante ist.

-

Annuitätendarlehen

- Bei einem Annuitätendarlehen bleibt die jährliche (monatliche) Summe aus Tilgung und Zinsen immer gleich.

- Da sich aber die Darlehenssumme ständig verkleinert, werden die Zinsbeträge immer kleiner, während die Tilgungsbeiträge immer höher werden.